News

Les associations d'anciens élèves ne sont pas d'intérêt général

Lorsque j'ai commencé l'analyse de la procédure et des documents à produire pour demander à ce que l'ANIENIT puisse être déclarée d'intérêt général par l'Administration concernée, j'ai trouvé un document qui pouvait remettre en doute l'intérêt de cette action.

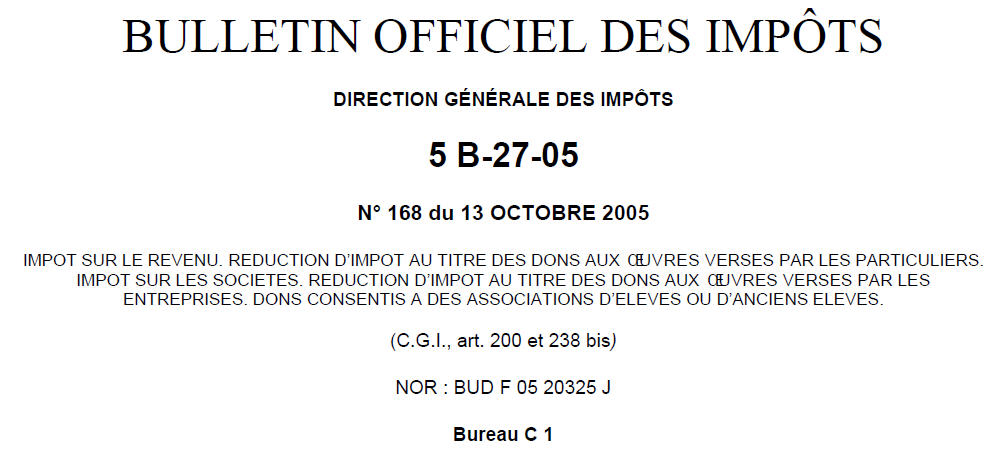

Il s'agit du BULLETIN OFFICIEL DES IMPÔTS N° 5 B-2705 édité le 13 octobre 2005 sous le N° 168 que vous trouverez attaché à ce message.

En conclusion de cette analyse dont vous trouverez les principaux points ci-après, le Bureau a décidé de ne pas demander le statut d'intérêt général.

En tant que responsable de cette mauvaise interprétation initiale, je vous prie de m'en excuser et également, d'excuser l'ensemble des membres du Bureau que j'ai conduit à proposer cette action.

Après l'introduction qui définit les types d'associations dont les dons reçus peuvent faire l'objet de réduction d'impôts, la question posée est

"Le point de savoir si ces dispositifs s’appliquent aux versements effectués au profit des associations d’élèves ou d’anciens élèves a été soulevé à différentes reprises."

La question appelle les précisions suivantes :

1. L’objet des associations d’élèves ou d’anciens élèves n’entre pas dans les prévisions des articles 200 et 238 bis du code général des impôts

- Les organismes concernés n’entrent pas dans les prévisions des articles déjà cités dès lors qu’ils ont principalement pour vocation de créer des liens de solidarité entre leurs membres et d’assurer la défense de leurs intérêts matériels et moraux.

- Le fait que certaines associations assurent un soutien particulier au profit de leurs membres en difficulté à travers par exemple un fonds de solidarité ou un service d’assistance en cas de chômage, ou organisent à leur profit des activités telles que voyages, expositions, conférences, etc…, n’est pas de nature à leur conférer l’un des caractères prévus par la loi (social, philanthropique, éducatif, culturel…) dès lors que ces prestations, n’ont pas vocation à bénéficier à tout public (personnes en état de nécessité par exemple), mais aux seuls adhérents de l’organisme en contrepartie des versements effectués à son profit (cf. infra n° 4 et 5).

2. Les associations d’élèves ou d’anciens élèves ne sont pas d’intérêt général au sens des dispositions des articles 200 et 238 bis du code général des impôts

- La condition d’intérêt général implique que l’activité de l’organisme ne soit pas lucrative ... et que son fonctionnement ne profite pas à un cercle restreint de personnes [cf. documentation de base (DB) 5 B-3311 n° 14].

Au cas particulier, les associations d’élèves et d’anciens élèves fonctionnent au profit d’une catégorie particulière de personnes et, par suite au profit d’un cercle restreint de personnes, ce qui ne permet pas de les qualifier d’intérêt général au sens défini supra.

3. Les versements effectués au profit des associations d’élèves ou d’anciens élèves sont généralement assortis de contreparties

- Pour bénéficier des réductions d’impôt prévues aux articles 200 et 238 bis du code général des impôts, les versements, qu’il s’agisse de dons ou de cotisations, doivent revêtir un caractère désintéressé, c’est- à-dire n’être assortis d’aucune contrepartie tangible, directe ou indirecte (cf. DB 5 B 3311 n° 67 à 69).

Or, les associations d’élèves ou d’anciens élèves font fréquemment bénéficier leurs membres de services ou d’avantages comme par exemple l’édition d’annuaires et de revues, la mise à disposition de laboratoires de langue ou d’un service de placement des élèves ou encore l’organisation à prix préférentiels de voyages, spectacles ou loisirs, qui constituent des contreparties ne permettant pas de considérer comme désintéressés les versements réalisés en leur faveur (cf. DB 5 B 3311 n° 70).

En conclusion du BO

Pour l’ensemble de ces motifs (cf. §§ n° 2 à 5), les versements effectués au profit d’associations d’élèves ou d’anciens élèves ne sont pas susceptibles de bénéficier des réductions d’impôt prévues aux articles 200 et 238 bis du code général des impôts.

Dominique RONDEAU

Secrétaire ANIENIT

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.