Fiscalité des versements sur un PER

Fiscalité des versements SUR UN PER

FISCALITÉ DES VERSEMENTS DANS UN PER INDIVIDUEL (PERIN) POUR LES SALARIÉS :

a/ Pour les salariés ayant perçu un revenu inférieur à un PASS (plafond annuel de la sécurité sociale en vigueur) :

Versements déductibles = 10% du revenu n-1 ou 10 % du PASS.

b/ Pour les salariés ayant perçu un revenu supérieur à un PASS :

Versements déductibles = 10% du revenu n-1 dans la limite de 8 PASS

FISCALITÉ DES VERSEMENTS DANS UN PER INDIVIDUEL (PERIN) POUR TNS :

Revenu <= 1 PASS = 10 % du revenu dans la limite d’1 PASS

Revenu > 1 PASS = 10 % du revenu + 15% de la fraction de revenu compris entre 1 et 8 PASS.

FISCALITÉ DES VERSEMENTS DANS UN PER COLLECTIF OU PERECO :

Les versement dans un PERECO issue de l’épargne salariale peuvent être de 4 types :

- La participation

- L’intéressement

- L’abondement de l’employeur

- Le transfert d’un compte épargne temps

Ces 4 catégories de versements sont déductibles pour le salarié dans les limites suivantes :

a/ Pour les salariés ayant perçu un revenu inférieur à un PASS (plafond annuel de la sécurité sociale en vigueur) :

Versements déductibles = 10% du revenu n-1 ou 10 % du PASS.

b/ Pour les salariés ayant perçu un revenu supérieur à un PASS :

Versements déductibles = 10% du revenu n-1 dans la limite de 8 PASS

FISCALITÉ DES VERSEMENTS DANS UN PER OBLIGATOIRE OU PEROB :

Les versements obligatoires de l’employeur ainsi que ceux du salariés sont déductibles dans la limite du 8% de la rémunération annuelle brute du salarié dans la limite de 8 PASS.

Possibilité de faire des versements non déductibles :

L’attrait du PER réside également dans la possibilité de pouvoir déduire les versements du revenu imposable.

Toutefois, il est possible de faire des versements non déductibles et, ainsi, la fiscalité à la sortie serait plus attractive c’est à dire que seules les plus-values seraient imposées

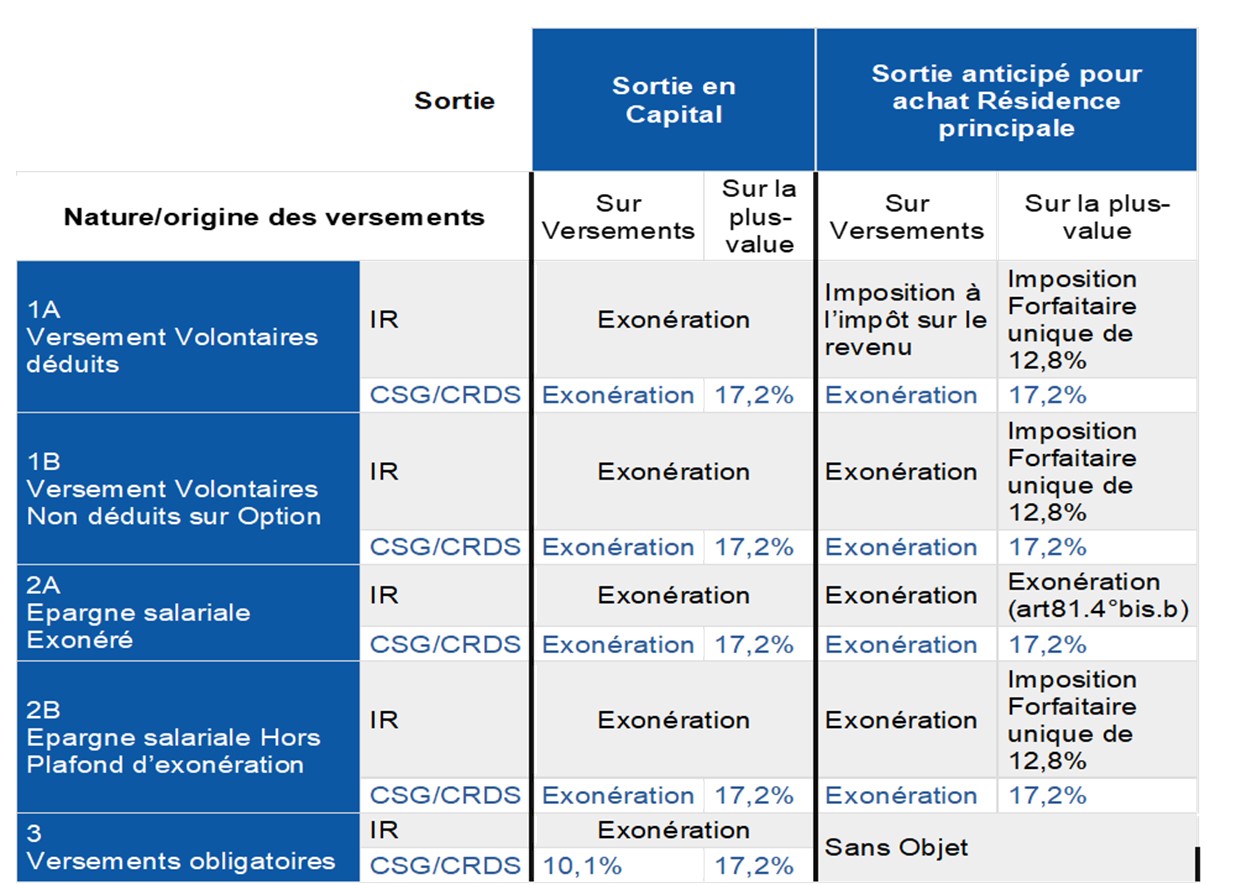

Fiscalité en cas de sortie anticipée

- Fiscalité en cas d’accident de la vie

En de cas sortie anticipée du PER pour cause d’accident de la vie (faire lien accident de la vie), et ce, qu’il s’agisse des versements déductibles ou non, et quel que soit le Type de Per, le détenteur du PER pourra récupérer les sommes versées nettes de toute imposition, seuls les prélèvements sociaux (17,2%) seraient dus.

- Fiscalité en cas d’accident de la vie

En cas de sortie pour cause d’acquisition de la résidence principale, seuls les versements déductibles dans un PER individuel subiraient la fiscalité sur ces mêmes versements ainsi que sur le plus-values éventuelles.

A noter que les sommes versées dans un PER obligatoire ne peuvent pas être récupérées par anticipation pour acquisition de la résidence principale.

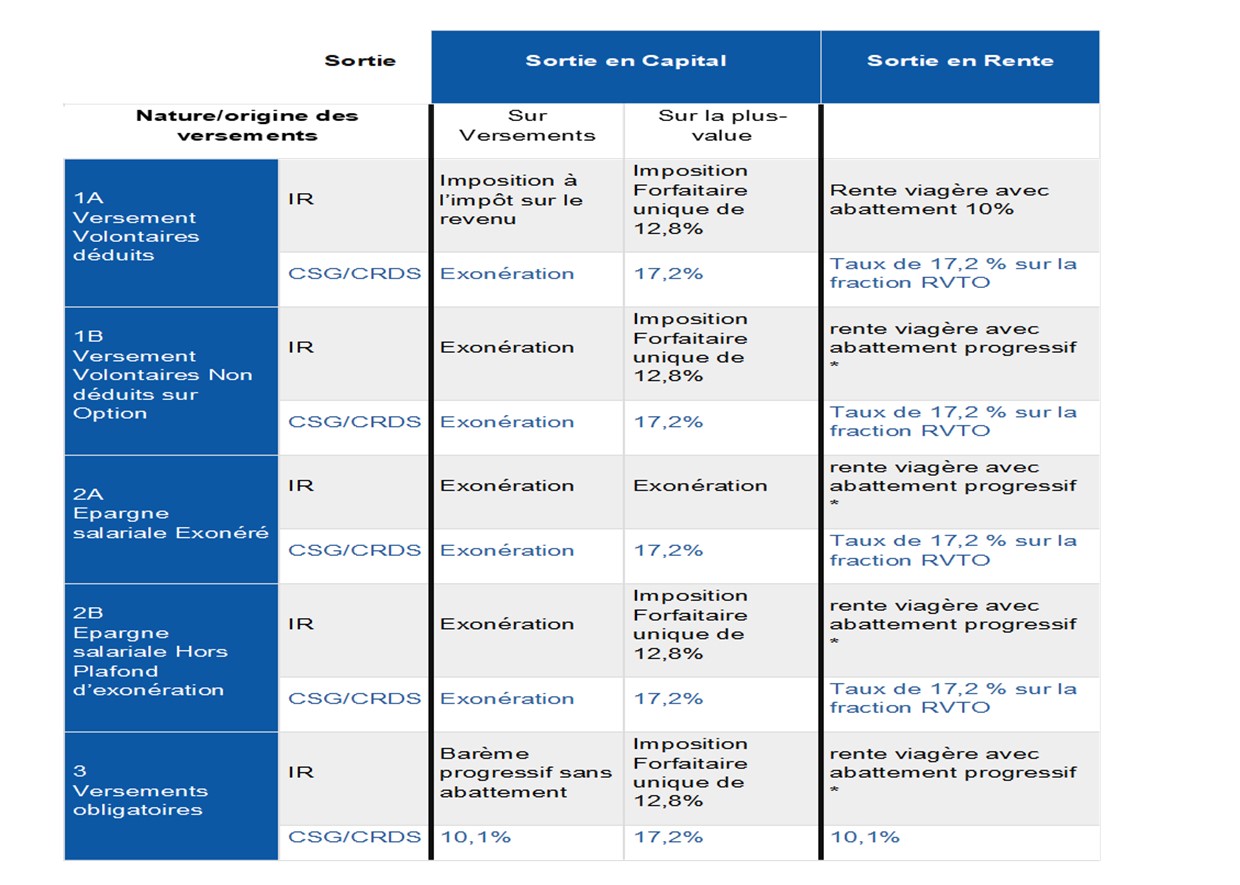

Fiscalité de l’épargne au terme

*Abattement de 60 % de 60 à 69 ans et à 70 % à partir de 70 ans.

Auteur

Articles liés par des tags

-

- Paiement dématérialisé sur ENIT Alumni MobilePaiement dématérialisé sur ENIT Alumni Mobile Facilitez vous la vie en payant vos contributions sur l'application mobile ENIT Alumni.12 mai 2022Lire la suite >

-

- Les GAFAM siphonnent vos données, on vous explique tout !Les GAFAM siphonnent vos données, on vous explique tout ! Si vous pensez que vos données personnelles sont bien gardées au chaud par l’entreprise qui les a...27 décembre 2022Lire la suite >

1 Commentaire

/! attention, ce dispositif est considéré comme un avantage en nature. Qui dit avantage en nature dit inscription sur un bulletin de paie = nécessité d'émettre ce bulletin + soumis à cotisations sociales. Et là ça pique...

Vous devez être connecté pour laisser un commentaire. Connectez-vous.