Les statuts juridiques d’une Entreprise

Lors de la création d’une entreprise, en général après avoir évalué ses besoins en trésorerie, il y a toujours le moment, où l’entrepreneur se pose la question du statut de l’entreprise et son propre statut dans l’entreprise.

SA SAS, EURL, EI, SARL… Il n’existe pas de statut juridique idéal, mais simplement un statut juridique adapté à la situation de chaque entrepreneur, en fonction de ses souhaits, de la nature et de l’importance de son projet.

Nous allons ici analyser le choix du type d’entreprise en suivant 2 axes importants :

- Le meilleur choix pour l’entreprise. Plusieurs critères doivent être regardés : la simplicité et la rapidité de mise en œuvre, les marges de manœuvre offertes par le statut, la facilité à piloter la structure et aussi la flexibilité nécessaire à la croissance, car un type de société peut s’avérer vite limité, en changer n’est pas chose aisée.

- Le meilleur choix pour l’entrepreneur, celui-ci doit être dans la situation personnelle la plus confortable possible pour être efficient dans son travail. Il conviendra d’analyser le niveau de risque vis-à-vis de son patrimoine, la protection sociale pour lui-même et son foyer, éventuellement le statut du conjoint qui travaillerait avec lui.

Nous aborderons à la fin de l’article des paramètres qui, en général, relèvent plus de l’optimisation que des choix fondamentaux : la fiscalité, crédibilité vis-à-vis des partenaires, la volonté d’avoir une mission sociale ou sociétale

|

Plus de 815 000 créations en 2019 Au total, 815 257 entreprises nouvelles ont été enregistrées l’an passé, contre 691 283 en 2018. En 2019, 386 326 microentreprises ont vu le jour (+25,3 % sur un an), ainsi que 210 505 entreprises individuelles classiques (+15,7 %) et 218 426 sociétés (+8,6 %). Par secteurs, les créations dans l’industrie ont le plus fortement augmenté, avec 33,5 % de hausse, suivies par les services aux ménages (+28,4 %), les activités immobilières (+20,8 %), l’information et la communication (+18,7 %) et la construction (+17,8 %). |

- ANALYSE À PARTIR DES BESOINS DE L’ENTREPRISE

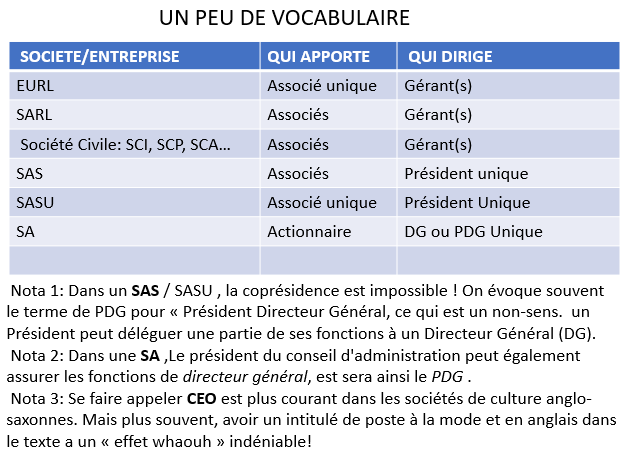

COMBIEN D’ASSOCIES ?

Entreprise individuelle ou société ? Le choix du statut juridique d’une entreprise dépend, en premier lieu, du nombre de personnes contribuant au projet de création d’entreprise (ou de reprise d’entreprise).

Tout seul comme un grand

Lorsque le porteur de projet souhaite travailler seul, il pourra opter pour les statuts juridiques suivants :

- Autoentreprise (AE) statut ultra-simplifié qui permet de « tester une activité » sans surcoût à la création et à la fermeture dans l’hypothèse où elle ne démarre jamais.

- Entreprise Individuelle (EI)

En choisissant l’entreprise individuelle, vous ne formerez, avec votre entreprise, qu’une seule et même personne. Vous aurez donc une grande liberté d’action, et n’aurez de compte à rendre à personne. En effet, la notion d’abus de bien social n’existe pas dans l’entreprise individuelle.

En contrepartie, vos patrimoines professionnel et personnel seront juridiquement confondus. Vous serez en principe responsable des dettes de votre entreprise sur l’ensemble de vos biens, y compris sur ceux acquis avec votre conjoint, si vous êtes marié sous le régime légal de la communauté réduite aux acquêts ou sous le régime de la communauté universelle. Rassurez-vous cependant, votre résidence principale sera épargnée !

À noter 3 formules qui permettent d’être seul maitre à bord, mais de limiter sa responsabilité personnelle et de pouvoir augmenter le nombre d’actionnaires. Ce sont des SARL ou des SAS uninominales

- Entreprise Individuelle à Responsabilité Limitée (EIRL)

- Entreprise Unipersonnelle à Responsabilité Limitée (EURL)

- Société par Actions Simplifiée Unipersonnelle (SASU)

- Mais elles ne sont pas « magiques », il y a des inconvénients : des statuts doivent être rédigés, il est très complexe de fermer une telle société , la protection sociale du dirigeant et de ses employés est onéreuse…

À plusieurs : Se lancer avec des associés.

-

Vous envisagez d’être au moins deux associés pour lancer votre activité

-

Vous auriez bien aimé démarrer seul, mais vous n’avez pas assez de capitaux et il faut vous associer à un ou plusieurs apporteurs de capitaux. Dans ce cas, vous n’aurez pas d’autre choix que de créer un des types de sociétés suivants :

- Société À Responsabilité Limitée (SARL)

- Société par Actions Simplifiée (SAS)

- Société Anonyme (SA)

- Société en Nom Collectif (SAS)

- Société d’Exercice Libéral (SEL)

Certains statuts juridiques sont plus appropriés que d’autres en fonction de la dimension du projet. En effet, ceux qui nécessitent des investissements importants (et donc des financements considérables) sont généralement envisagés au sein de sociétés de capitaux comme la société par actions simplifiée (SAS) ou la société anonyme (SA).

Les structures qui ont été les plus utilisées récemment sont la SAS ,50 % des sociétés ont été créées sous cette forme et la SARL 44 %.

La SAS est assez complexe à mettre en œuvre lorsqu’on débute si on met en œuvre toutes les clauses elle permet d’anticiper une belle croissance.Elle permet notamment :

- de créer différentes catégories d’actions (actions à droit de vote double, actions à dividendes prioritaires, etc.) ;

- de prévoir dans les statuts une clause d’agrément, une clause d’exclusion ou une clause d’inaliénabilité. Il sera également possible de prévoir, en supplément des statuts, un pacte d’associés ou un pacte d’actionnaires.

- ANALYSE A PARTIR DE LA PROTECTION PATRIMONIALE DU CREATEUR D'ENTREPRISE

La protection du patrimoine

Lorsque l’entrepreneur dispose d’un patrimoine privé qu’il souhaite mettre à l’abri des aléas de son activité professionnelle, il peut s’orienter vers :

- Une structure en nom propre :

- L’EIRL en composant soigneusement son patrimoine affecté,

- L’Autoentreprise avec option pour l’EIRL,

- Une forme sociétale dans laquelle la responsabilité est limitée au montant des apports

- La SARL ou l’EURL,

- La SAS ou la SASU,

- La SA…

Dans ce cas, il conviendra de veiller à ne pas opter pour une structure dans laquelle les associés sont responsables indéfiniment et solidairement des dettes sociales (dispositions prévues pour la Société en Nom Collectif – SNC – par exemple).

Le régime social du dirigeant

À chaque statut juridique correspond un régime social pour le dirigeant. Ce dernier pourra, soit être « assimilé salarié », soit être « non-salarié » :

Le dirigeant d’une SA, d’une SAS, d’une SASU ou le gérant non associé, minoritaire ou égalitaire d’une SARL est assimilé à un salarié. A ce titre, il bénéficie d’une meilleure protection sociale que les non-salariés ,en cas de: défaillance de la société et le passage par la case chômage, en matière de remboursement de soins et pour la retraite.

Le gérant majoritaire d’une SARL/EURL, le chef d’entreprise d’une entreprise individuelle, d’un EIRL ou encore tous les associés d’une SNC sont considérés comme « travailleurs non-salariés (TNS) » Les non-salariés, peuvent souscrire auprès de compagnies privées des contrats déductibles des bénéfices de l’entreprise et couvrant une multitude de risques (mutuelle, prévoyance, etc.). Mais leurs coûts sont également plus importants pour l’entreprise .

Le conjoint impliqué dans le projet

Dès lors que votre conjoint(e) participe régulièrement à l’activité professionnelle de l’entreprise, il ou elle doit être déclaré comme conjoint associé, conjoint salarié ou conjoint collaborateur. C’est une obligation légale.

À défaut de déclaration, le conjoint sera considéré comme salarié de l’entreprise.

- Conjoint collaborateur : statut ouvert au conjoint ou au partenaire d’un chef d’entreprise ainsi qu’au conjoint/partenaire d’un gérant majoritaire de SARL ou d’EURL de 20 salariés au plus à la double condition qu’il participe effectivement à l’activité et qu’il ne soit pas associé de la SARL.

- Conjoint salarié : statut ouvert au conjoint ou au partenaire du chef d’entreprise ou du dirigeant d’une société aux conditions suivantes : participation effective à l’activité, présence d’un contrat de travail et rémunération adéquate aux services rendus.

- Conjoint associé : statut ouvert au conjoint ou au partenaire du dirigeant d’une société associé de celle-ci.

Pour choisir le bon statut, il faut se poser quelques questions fondamentales : qui est le véritable "chef d’entreprise" : vous, votre conjoint, les deux à égalité ? Quel rôle opérationnel sera attribué à chacun d’entre vous ? Quel est votre régime matrimonial ? Faites également le point sur les avantages et les inconvénients de chacun des statuts. Et anticipez une éventuelle mésentente, séparation, dissolution de PACS ou divorce qui pourrait mettre en péril l’entreprise, surtout si vous êtes associés à 50/50.

|

SA |

SARL/EURL |

SAS/SASU |

|

|

Nombre de personnes |

7 à illimité (ou 2 minimum si la SA n’est pas cotée) |

1 (EURL) à 100 |

1 (SASU) à illimité |

|

Associés |

Associés personnes physiques ou personnes morales, majeurs et mineurs émancipés ou non émancipés par l’intermédiaire de son administrateur légal |

Associés personnes physiques ou personnes morales |

Associés personnes physiques ou personnes morales, majeurs et mineurs émancipés ou non émancipés par l’intermédiaire de son administrateur légal |

|

Place possible pour le conjoint |

Conjoint salarié ou associé |

Conjoint collaborateur uniquement pour le gérant majoritaire et si la société compte moins de 20 salariés. Conjoint salarié ou associé |

Conjoint salarié ou associé |

|

Responsabilité |

Limitée aux apports |

Limitée aux apports |

Limitée aux apports |

|

Patrimoine de l’entreprise |

Patrimoine propre à la société |

Patrimoine propre à la société |

Patrimoine propre à la société |

|

Statuts à rédiger |

Oui, et également un projet de statuts au préalable |

Oui |

Oui |

|

Capital social |

37 000 euros minimum |

Aucun minimum requis |

Aucun minimum requis |

|

Composition du capital social |

Apports en numéraire et en nature |

Apports en numéraire et en nature |

Apports en numéraire et en nature |

|

Libération des apports en numéraire |

La moitié au moins dès la constitution, puis le solde dans les 5 ans |

Un cinquième au moins dès la constitution, puis le solde dans les 5 ans |

La moitié au moins dès la constitution, puis le solde dans les 5 ans |

|

Titres |

Capital social réparti en actions |

Capital social réparti en parts sociales |

Capital social réparti en actions, possibilité de créer plusieurs catégories d’actions |

|

Apports en industrie |

Impossible |

Possible, mais n’intègre pas le capital social |

Possible, mais n’intègre pas le capital social |

|

|

|

|

|

- AUTRES CRITERES a PRENDRE EN COMPTE.

- Le régime fiscal de l’entreprise.

Au même titre qu’en matière sociale, chaque statut juridique possède son propre régime fiscal de base, avec parfois la possibilité d’opter pour un autre mode d’imposition des bénéfices.

-

L’impôt sur le revenu (EURL, EIRL, SNC).Lorsque l’entreprise est soumise à l’impôt sur le revenu, ce sont ses associés qui vont acquitter l’impôt en leur nom et pour leur compte. Selon la nature de la profession (commerçant, artisan, agriculteur ou professionnel libéral), les revenus correspondants seront imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC), Bénéfices Agricoles (BA) ou Bénéfices Non Commerciaux (BNC).

-

L’impôt sur les sociétés URL, SARL, SA, SAS, SASU. Dans ce cas, c’est la société qui s’acquitte de l’impôt (au taux de droit commun de 33,3 % avec, sous conditions, l’application d’un taux réduit de 15 % au titre des 38 120 premiers euros de bénéfices). Les associés qui souhaitent percevoir le fruit de leur investissement devront procéder à une distribution de dividendes et seront imposés à l’impôt sur le revenu

- Crédibilité vis-à-vis des partenaires (clients, fournisseurs, banque…)

L’accession à certains marchés requiert parfois la constitution d’une société avec un capital conséquent, ne serait-ce que pour bénéficier d’une certaine crédibilité envers les partenaires de celle-ci. Les entreprises d’exercice en nom propre (AE, EI, etc.) manquent, malheureusement, parfois de crédibilité sur le marché.

- . L’Economie Sociale et Solidaire (ESS)

la Loi PACTE imposent aux sociétés de respecter la RSE (Responsabilité sociétale des entreprises) et elle offre la possibilité aux sociétés commerciales de se constituer en « société à mission », leur permettant d’intégrer dans leurs statuts une finalité d’intérêt collectif.Les statuts précisent alors un ou plusieurs objectifs sociaux et environnementaux que la société se donne pour mission de suivre dans le cadre de son activité à but lucratif.

La société à mission vise à créer un sentiment d’appartenance à une cause entre l’entreprise et ses actionnaires, salariés, partenaires publics, clients et fournisseurs.

Le Code de commerce prévoit qu’un organisme tiers indépendant vérifie l’exécution des objectifs sociaux et environnementaux que la société a déterminés. Cette vérification donne lieu à un avis joint au rapport de gestion soumis à l’assemblée chargée de l’approbation des comptes de la société. En cas de non-respect d’un ou plusieurs des objectifs sociaux et environnementaux, le Ministère public ou toute personne intéressée peut saisir le Président du tribunal qui fera supprimer en référé la mention de « société à mission » c’est donc une forte atteinte à l’image de la société.

CONCLUSION :

Cet article ne remplacera jamais 2 ans d’études sur le droit des sociétés, mais on espère qu’il vous donnera quelques repères pour guider vos recherches si vous décidiez de devenir un entrepreneur ou si simplement ,vous vouliez comprendre le statut de votre société.

3 SITES INTÉRESSANTS pour aller plus loin :

- La BPI fournit une infographie simplifiée et très bien faite et une application d’aide au choix du statut

- Entreprises et droit analyse les critères de choix à prendre en compte pour sélectionner le statut juridique de son entreprise.

-Le coin des entrepreneurs qui reprend le tableau ci-dessus et fourni de nombreux conseils sur chaque type d’entreprise

Auteur

Articles liés par des tags

-

- Reprendre une entrepriseReprendre une entreprise Reprendre une entreprise : l'alternative entrepreneuriale Publié par Pierre Lelièvre journaliste le...05 mai 2019Lire la suite >

-

- Airbus-Boeing : Le duel industrielAirbus-Boeing : Le duel industriel AIRBUS-BOEING : LE PLUS GRAND DUEL INDUSTRIEL DE TOUS LES TEMPS Les crashs de deux B737 max et...12 juin 2019Lire la suite >

-

- MAF-RODA nous soutient et recruteMAF-RODA nous soutient et recrute MAF Roda est leader mondial dans son domaine. La société recrute pour ses Bureaux d'Etudes ;...19 juin 2019Lire la suite >

-

- Une Start-UP : HMTUne Start-UP : HMT L’année écoulée a été très mouvementée mais aussi prometteuse pour HMT : HMT a remporté de nombreux...16 octobre 2019Lire la suite >

-

- Une rencontre sympathique au salon rétromobileUne rencontre sympathique au salon rétromobile L’aventure démarre fin 1992, quand Olivier MIDY, ingénieur tout juste diplômé, décide comme beaucoup...10 février 2020Lire la suite >

-

- Avantage de l'Industrie 4.0 pour les entreprisesAvantage de l'Industrie 4.0 pour les entreprises Avantage de l'Industrie 4.0 pour les entreprises "La révolution industrielle 4.0", "l'usine 4.0" ou...19 juin 2020Lire la suite >

-

- Responsabilité pénale du DirigeantResponsabilité pénale du Dirigeant Le chef d'entreprise occupe une position sociale importante et peut exercer une influence toute...09 juillet 2020Lire la suite >

-

- Désir de changer de vie : 5 clés pour devenir Chef d'EntrepriseDésir de changer de vie : 5 clés pour devenir Chef... Créer sa start-up, avoir une idée géniale que l’on veut voir aboutir, désirer voler de ses propres...09 juillet 2020Lire la suite >

-

- Les Sources d'information pour créer ou développer son EntrepriseLes Sources d'information pour créer ou développer son... Une liste non-exhaustive pour trouver une idée de création d'entreprise ou pour développer une...09 juillet 2020Lire la suite >

-

- Le Club "Jeunes Entreprises"Le Club "Jeunes Entreprises" Un Club a été créé pour regrouper les "jeunes entreprises", jeunes entreprises et non jeunes...09 juillet 2020Lire la suite >

-

- Industrie 4.0 : Et l’humain dans tout ça ?Industrie 4.0 : Et l’humain dans tout ça ? Dès 1936, Charlie Chaplin moquait, dans son film Les Temps modernes, notre rapport à la technologie...23 septembre 2020Lire la suite >

-

- Post Covid-19 : pourquoi les robots vont booster l'automatisationPost Covid-19 : pourquoi les robots vont booster... Face à la pandémie de Covid19, quasiment tous les secteurs ont dû s'adapter à de nouvelles réalités...05 octobre 2020Lire la suite >

-

- Economie QuaternaireEconomie Quaternaire Economie quaternaire : de nouveaux produits pour satisfaire autrement nos besoins, en créant de...25 octobre 2020Lire la suite >

-

- Reconversion : 6 questions à se poser avant de devenir entrepreneurReconversion : 6 questions à se poser avant de devenir... Reconversion : 6 questions à se poser avant de devenir entrepreneur La période actuelle est...06 janvier 2021Lire la suite >

-

- La green supply chainLa green supply chain La green supply chain Interview de Camille Villard, consultant Square spécialisé en Supply Chain,...19 janvier 2021Lire la suite >

-

- Créer son entreprise en 2021, une bonne option ?Créer son entreprise en 2021, une bonne option ? Publié par Alexandre Prot, CEO et co-fondateur, avec son associé Steve Anavi, de Qonto, néobanque...25 février 2021Lire la suite >

-

- Le CSE : un rôle capital pour 2021Le CSE : un rôle capital pour 2021 Le CSE : un rôle capital pour 2021 Entré en vigueur le 1er janvier 2018, le comité social et...25 mars 2021Lire la suite >

-

- Créer sa boîte en pleine crise... à la rencontre des audacieuxCréer sa boîte en pleine crise... à la rencontre des... 2020 est une année historique. A cause de la crise sanitaire et économique bien sûr. Mais aussi par...30 mars 2021Lire la suite >

-

- Cookies : 3 questions soulevées par les règles de la CnilCookies : 3 questions soulevées par les règles de la Cnil Les règles sur la collecte et l'utilisation des cookies et traceurs, édictées par la Cnil, sont...27 mai 2021Lire la suite >

-

- Télétravail: votre employeur pourra-t-il vous demander de revenir au bureau à 100% le 9 juin?Télétravail: votre employeur pourra-t-il vous demander de... Le projet de nouveau protocole sanitaire en entreprise, qui entrera en vigueur à partir du 9 juin,...03 juin 2021Lire la suite >

1 Commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.