Décote applicable sur le montant de votre retraite complémentaire.

Peut-on échapper au malus de 10% sur la retraite complémentaire AGIRC-ARRCO ?

Quels sont les exonérations prévues par l'accord ?

Pour « remédier aux difficultés financière rencontrées par les régimes de retraite complémentaire » » l' accord du 30 octobre 2015 a instauré à partir du 01 janvier 2019 un "coefficient de solidarité" de 0,90 pendant une durée de 3 ans, applicable à compter de la date de liquidation de la pension de retraite Agirc-Arrco. Cette décote s'applique à tous les nouveaux retraités remplissant les conditions du taux plein, c'est-à-dire partant à la retraite avec tous leurs trimestres (cf tableau 1), mais ne peut en aucun cas s'appliquer au-delà du 67e anniversaire du salarié. Objectif de la mesure : inciter les néo-retraités à travailler davantage (au moins un an de plus), afin d'améliorer le solde du système de retraite

Tableau 1

D'après un premier bilan, le malus Agirc-Arrco ne « rapporte » pas beaucoup, et même beaucoup moins que prévu. En 2019, les assurés ont préféré partir avec un malus plutôt que d'attendre un an.

Pour éviter cette décote il faut partir plus tard... ou plus tôt

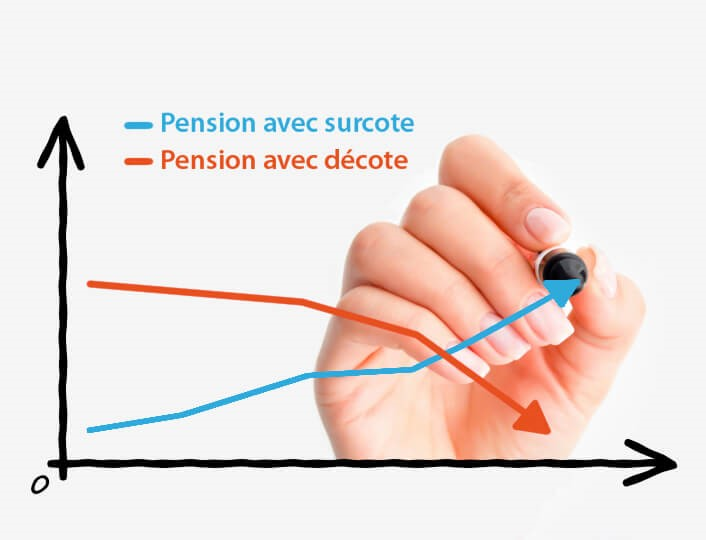

Une décote de 10% appelée également « coefficient minorant » s'applique sur le montant de votre pension de retraite Agirc-Arrco pendant 3 ans. Si vous décalez votre départ à la retraite de 4 trimestres, la décote ne s'applique pas. Le point de départ du délai de 12 mois n'est pas l'âge légal de 62 ans mais l'âge du taux plein, c'est-à-dire l'âge à partir duquel vous avez acquis tous vos trimestres (par exemple pour la génération née entre 1961 et 1963, il faut totaliser 168 trimestres pour percevoir sa retraite à taux plein). Ainsi, si vous atteignez les 168 trimestres à 63 ans, vous devez décaler votre départ jusqu'à 64 ans pour être exonéré du coefficient de minoration.

Sans surprise c'est donc la première solution pour échapper à la pénalité : repousser son départ d'un an pour obtenir 4 trimestres de plus que le taux plein.

En partant encore plus tard vous obtiendrez un bonus pendant un an , pour vous encourager à travailler plus longtemps, des bonus ou coefficients majorants sont prévus : si vous décalez votre départ en retraite d'au moins 2 ans, vous bénéficiez d'une majoration de votre pension Agir-Arrco de 10% pendant un an. Dans l'exemple précédent, il faut envisager un départ en retraite à 65 ans pour bénéficier de ce bonus mais pendant 1 an seulement.

Cette majoration est portée à 20% si vous décalez la liquidation de votre retraite complémentaire d'au moins 3 ans, à 30% si vous décalez la liquidation d'au moins 4 ans.

Mais dans l'autre sens, ça fonctionne aussi, en effet, en partant à la retraite un trimestre (au moins) avant d'arriver à son taux plein, on échappe également à cette décote de 10 %. S'il vous manque un trimestre pour le taux plein, vous subissez un abattement définitif de 1% de l'Agirc-Arrco et de 1,25 % au régime de base. Cet abattement définitif est proportionnel au nombre de trimestres manquant pour avoir le taux plein. Il faudra donc bien calculer si en privilégiant cette option, vous êtes gagnant ou non, puisque la décote de 10 % ne s'applique que sur 3 ans.

Récapitulatif :

Retraite complémentaire normale est fonction du nombre de points acquis (donc du nombre de trimestres travaillés)

Autre possibilité : relever d'une catégorie particulière

Si vous bénéficiez d'une retraite anticipée du régime de base à taux plein au titre de l'inaptitude au travail, au titre d'assuré handicapé, vous serez exonéré du coefficient minorant. Ainsi sont exonérés les assurés reconnus inaptes au travail avec un taux d'incapacité permanent de 50 %, les assurés qui se sont vus reconnaître une incapacité permanente partielle de 20 % ou plus à la suite d'un accident de travail ou maladie professionnelle, les bénéficiaires d'une pension d'invalidité de 2° et 3° catégorie.

Est également exemptée de la pénalité la personne ayant droit à une retraite de base à taux plein à 65 ans du fait de leur enfant handicapé, même si elles n'ont pas tous leurs trimestres. Attention, si une personne qui a un enfant handicapé prend sa retraite avant car elle a tous ses trimestres "n'a pas droit à la retraite à taux plein du fait du handicap de son enfant, mais du fait des trimestres. Dans ce cas, elle ne bénéficie pas de l'exonération du coefficient de solidarité de l'Agirc-Arrco.

Rappel :

Si vous demandez votre retraite avant 67 ans, sans avoir la durée d'assurance requise correspondant à votre génération (167 trimestres si vous êtes né en 1958, 1959 et 1960 ; 168 trimestres si vous êtes né en 1961,1962, 1963 ?), on vous applique une décote sur le taux de vos pensions de retraite. Cet abattement est définitif : on parle aussi d'abattement viager. Son taux dépend soit de votre âge, soit du nombre de trimestres qu'il vous manque pour réunir le nombre de trimestres requis correspondant à votre génération.

Par exemple, pour un départ à 62 ans, vous ne devriez toucher que 78 % de votre retraite complémentaire si on ne tenait compte uniquement de votre âge. Mais s'il vous manque moins de 20 trimestres, on retiendra la décote correspondant au nombre de trimestres qui vous manque. Vous percevrez alors 88 % de votre retraite complémentaire s'il vous en manque 12 ; 90 % s'il vous manque 10 trimestres, 95 % s'il vous en manque 5 ; 99 % s'il vous en manque 1 ?

Astuce :

Ne cherchez pas vos 25 meilleures années de rémunération pour le calcul de votre retraite et effet cette règle des 25 meilleures années ne s'applique que sur le régime de base en tant qu'ingénieur si vous avez une carrière complète (+ de 25 ans de travail) votre salaire a normalement toujours été au-dessus du plafond donc vous toucherez le maximum du régime de base, la partie la plus importante étant le nombre de points acquis au régime complémentaire (AGIRC/ARRCO,?).

Auteur

Articles liés par des tags

-

- La retraite, où en sommes nous ? (1/2)La retraite, où en sommes nous ? (1/2) Voilà un sujet qui mérite quelques éclairages aux vues des actualités, discussions et autres...04 janvier 2022Lire la suite >

-

- La retraite, où en sommes nous ? (2/2)La retraite, où en sommes nous ? (2/2) Suite de la partie 1. Plusieurs éléments sont de même nature aussi il faudra vous référez à cette...25 janvier 2022Lire la suite >

-

- La réforme des retraites 2022La réforme des retraites 2022 RETRAITE. Suspendue en raison de la crise sanitaire du coronavirus, la réforme des retraites...08 février 2022Lire la suite >

-

- La pension de réversionLa pension de réversion Cet article peut vous intéresser: si vous vivez en couple sans être marié si vous avez divorcé si au...19 avril 2022Lire la suite >

-

- Les Français restent inquiets pour le financement de leur retraiteLes Français restent inquiets pour le financement de leur... Le baromètre annuel du Cercle des épargnants montre que les Français sont inquiets pour l'avenir du...26 avril 2022Lire la suite >

-

- Agirc-Arrco : attention, certains points de retraite sont minorés si vous partez avant 67 ans……Agirc-Arrco : attention, certains points de retraite sont... On peut l’oublier, mais pour les cadres supérieurs, s’ils partent à la retraite avant 67 ans,...03 mai 2022Lire la suite >

-

- Euh? Je pars dans un an !Euh? Je pars dans un an ! Elle (ma RH) : « Il te reste combien de trimestres à faire ? » Moi: «Ne m’en parle pas! Je vais...24 mai 2022Lire la suite >

-

- Un bon sas vers la retraiteUn bon sas vers la retraite En fin de carrière, le mécénat de compétences senior redonne du souffle. Un dispositif permet à un...10 novembre 2022Lire la suite >

Aucun commentaire

Vous devez être connecté pour laisser un commentaire. Connectez-vous.