La retraite, où en sommes nous ? (1/2)

Quand partir et combien toucherai-je ?

Voilà un sujet qui mérite quelques éclairages aux vues des actualités, discussions et autres réformes dont les médias nous font profiter ces temps-ci. Point de polémique ici mais un état de la situation afin que chacun se fasse une idée de ce qui l’attend et puisse le cas échéant engager des opérations en vue d’améliorer ou pas cette retraite. Nous ne traiterons pas des 42 régimes en France mais de ceux qui nous paraissent intéresser les ingénieurs ENIT, libre à nos lecteurs de compléter.

Voilà un sujet qui mérite quelques éclairages aux vues des actualités, discussions et autres réformes dont les médias nous font profiter ces temps-ci. Point de polémique ici mais un état de la situation afin que chacun se fasse une idée de ce qui l’attend et puisse le cas échéant engager des opérations en vue d’améliorer ou pas cette retraite. Nous ne traiterons pas des 42 régimes en France mais de ceux qui nous paraissent intéresser les ingénieurs ENIT, libre à nos lecteurs de compléter.

Cet article n’a pas la prétention d’être exhaustif mais de rappeler certains éléments pour vous aider à y voir plus clair si c’est possible. Dans tous les cas référez-vous aux sites officiels (https://www.lassuranceretraite.fr/portail-services-ng/authentication) qui vous permettront de vérifier votre situation connue et effectuer des simulations. Remarque : si votre carrière combine les différents régimes il faudra alors vous assurer des effets induits de ceux-ci sur votre retraite.

Nous vous proposons donc en plusieurs articles :

PARTIE 1 : la retraite du régime salarié dans le privé

PARTIE 2 : la retraite du régime salarié dans le public

PARTIE 3 : la retraite du régime salarié à l’étranger (nous faisons ici appel à vos témoignages)

Et pourquoi pas, si d’autres témoignages existent, compléter pour d’autres régimes : cadre dirigeant, etc…, merci de vos témoignages

PARTIE 1 : la retraite du régime salarié dans le privé

Régime général

Il s’agit de la retraite dite de base pour laquelle chaque salarié est ponctionné sur son salaire. Cette retraite mise en place après la seconde guerre mondiale est dite par répartition ; càd que ce sont les salariés actifs qui financent le paiement aux retraités et non une capitalisation. Il y a donc un équilibre financier à trouver, lequel alimente les débats depuis de nombreuses années.

Concrètement le calcul de la retraite pour un taux plein répond à deux critères :

- Critère d’âge : il faut avoir 62 ans pour prendre sa retraite

- Critère de trimestres : ce critère, fonction de votre année de naissance, change régulièrement pour équilibrer les comptes ; à ce jour il est le suivant :

|

Année de naissance |

Nombre de trimestres exigé |

|

1955 à 1957 |

166 (41 ans et 6 mois) |

|

1958 à 1960 |

167 (41 ans et 9 mois) |

|

1961 à 1963 |

168 (42 ans) |

|

1964 à 1966 |

169 (42 ans et 3 mois) |

|

1967 à 1969 |

170 (42 ans et 6 mois) |

|

1970 à 1972 |

171 (42 ans et 9 mois) |

|

1973 et après |

172 (43 ans) |

Nota : vous pouvez obtenir une retraite à taux plein à l'âge du taux plein automatique (entre 65 et 67 ans selon votre date de naissance), quel que soit le nombre de trimestres validés. ... à l'âge légal de la retraite, si vous réunissez le nombre de trimestres requis (de 160 à 166 selon votre date de naissance)

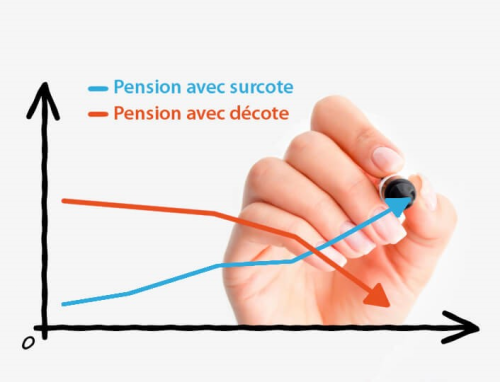

Pour bénéficier de la retraite à taux plein il faut que les deux critères soient remplis, sans quoi il y aura une décote et le montant sera plus faible.

Inversement si vous prenez votre retraite après 62 ans et que vous avez cotisé plus de trimestres le montant sera revalorisé ; voir les sites spécialisés pour les détails.

Il est possible de racheter des trimestres si le nombre de ceux-ci est insuffisant pour profiter d’une retraite à taux plein à l’âge choisi. Plus tôt vous rachèterez ces trimestres moins ce sera cher, mais rien ne vous garantira que la règle (âge et trimestres) connue à un instant T sera la même au moment de prendre votre retraite ; cela reste donc un choix délicat.

Dans le cas nominal le montant de votre retraite sera calculé sur la moyenne de vos 25 meilleures années. Soit 50% de cette moyenne mais limité à la tranche 1 de la Sécurité Sociale (41 136 €). Dans le meilleur cas votre retraite de base mensuelle sera donc de 1 714 € brut. Le montant net relèvera des prélèvements sociaux (CSG, RDS, Sécurité Sociale, …) et de l’impôt sur le revenu depuis la mise en place du prélèvement à la source.

Retraite complémentaire

Il s’agit là d’améliorer la retraite de base via une retraite par capitalisation, càd que vous versez une somme qui va alimenter un compte géré par un ou des organismes afin de le faire fructifier et vous verser à terme un dividende sous forme de mensualité ; dividende qui sera fonction de vos cotisations et de la performance des gestionnaires. Cette retraite fait généralement l’objet d’accord d’entreprise qui abonde le versement.

Les plus connus sont l’ARRCO (Association pour le Régime de Retraite Complémentaire des Salariés) et l’AGIRC (Association Générale des Institutions de Retraite des Cadres) lesquels ont fusionné le 1er janvier 2019. Les points ARRCO ont été maintenus dans la nouvelle entité AGIRC-ARRCO alors que les points AGIRC ont été recalculés par équivalence. Il est fortement recommandé de vérifier si le calcul par équivalence est correct lors de la bascule.

La cotisation supplémentaire est calculée sur le salaire au-delà de la tranche 1 qui sert pour la retraite de base.

Votre cotisation AGIRC-ARRCO est donc désormais unique et fera l’objet d’un versement unifié.

L’organisme verse une rente mensuelle : elle reventile le capital et les intérêts cumulés le temps du placement en mensualités dépendant de la durée de vie probable.

Le montant de cette retraite complémentaire sera donc très variable d’une personne à l’autre selon les cotisations : les revenus dans la période active et la période de cotisation. Nota : Le montant annuel moyen de la pension de retraite Agirc-Arrco s'élevait à 5 778 € en 2017, soit environ 481 € par mois tous profils confondus ; plutôt 1000 € par mois pour un cadre homme, la moitié pour une cadre femme (source internet).

A noter que pour équilibrer les comptes l’AGIRC-ARRCO a voté pour une minoration temporaire si vous prenez votre retraire avant 63 ans et + 4 trimestres vs retraite de base. Cette minoration est de 10% pendant 3 ans. Ce malus ne concerne pas les assurés nés avant le 1er janvier 1957

Inversement si vous prenez votre retraite après 63 ans elle sera majorée de façon significative.

Nota : si vous prenez votre retraite 1 trimestre avant le nombre requis vous aurez un malus de 1% à vie (et 1,25% sur la retraite de base) mais pas de malus de 10% pendant 3 ans. Faites vos comptes …

Autre option, la liquidation progressive de ses droits à la retraite autorise une activité partielle permettant la validation des trimestres supplémentaires nécessaires à l’absence de malus.

Certaines situations (handicap, accompagnant, …) peuvent vous éviter ce malus, à voir avec vos conseillers selon les situations.

Retraite supplémentaire

Comme pour la retraite complémentaire il s’agit de retraite par capitalisation.

Si elle fait l’objet d’un accord d’entreprise, c’est le PERCO (plan d'épargne pour la retraite collectif) : https://www.service-public.fr/particuliers/vosdroits/F10260

Dans certains cas elle peut faire l’objet d’un avantage fiscal, vous reporter alors à votre relevé d’impôts sur les revenus qui vous en indiquera le montant maximum défiscalisable.

Dans d’autres cas il s’agit d’un PER (Plan d’Epargne Retraite) que vous choisirez auprès d’un organisme (banque, assurance, …) qui fonctionnera de même mais non abondé par votre entreprise.

Choisir la date de départ en retraite

Comme vu ci-dessus la date de départ pour un taux plein est fonction de l’âge et des trimestres acquis. Qui dit trimestres dit une date de départ au 1er jour d’un trimestre entier afin de comptabiliser celui échu.

Selon votre situation il peut être intéressant aussi d’envisager une date de départ fonction des versements reçus à l’occasion de ce départ en retraite et par là des revenus qui seront à déclarer. Si vous devez toucher une forte prime pour un départ en retraite volontaire (en effet c’est vous qui avez la main jusqu’à 70 ans) il peut être judicieux de choisir une date de départ en début d’année pour ne pas avoir à payer un impôt majoré l’année suivante.

Autres modes de financement

Le champ des possibles est vaste, pour simplifier il s’agit de tout mode de placement financier, épargne, qui sera susceptible de compléter vos revenus de retraité :

- Assurance vie avec sortie en versements mensuels (rente) ou solde définitif

- Placement foncier (livrets, bourse, PEA, …)

- Investissement immobilier en faisant en sorte de plus avoir de prêt et profiter des loyers

- …

Un bon conseil reçu aussi, faire en sorte d’être propriétaire de sa résidence principale, et encore mieux de ne plus avoir de prêt en cours pour celle-ci.

Auteur

Articles liés par des tags

-

- Management transversal : la nouvelle donneManagement transversal : la nouvelle donne Dans un contexte de transversalité renforcé – flex office, télétravail, intégration de nouvelles...24 août 2021Lire la suite >

-

- Investir en soi avant tout.Investir en soi avant tout. Vous avez apprécié le fait de télétravailler à l'occasion des confinements et vous aimeriez...31 août 2021Lire la suite >

-

- Managers, voici comment rester optimistes malgré la criseManagers, voici comment rester optimistes malgré la crise Le boulot d’un manager, c’est aussi de réussir à rester positif, y compris en cas de tempête. Les...07 septembre 2021Lire la suite >

-

- Emploi: les difficultés de recrutement freinent la relance de l'économieEmploi: les difficultés de recrutement freinent la relance... ENQUÊTE - Alors que les embauches sont reparties à la hausse, 44% des entreprises anticipent des...16 septembre 2021Lire la suite >

-

- 10 conseils pour devenir un véritable manager bienveillant10 conseils pour devenir un véritable manager bienveillant Pour positiver son management, on peut s’en remettre à la Providence et espérer que ça passe… Ou se...28 septembre 2021Lire la suite >

-

- Droit de retrait: qu'est-ce que c'est, et quelles en sont les modalités?Droit de retrait: qu'est-ce que c'est, et quelles en sont... Le droit de retrait peut s'exercer lorsqu'un salarié se rend compte qu'une certaine situation de...05 octobre 2021Lire la suite >

-

- Dossier formation: MBA, se préparer à diriger dans un monde mouvantDossier formation: MBA, se préparer à diriger dans un monde... Excellents leviers pour accélérer sa carrière et monter en compétences, ces formations mènent à...02 novembre 2021Lire la suite >

-

- La petite histoire de l’open spaceLa petite histoire de l’open space Adopté en masse au milieu du XXe siècle, l’open space n’a cessé d’évoluer pour s’adapter aux...04 novembre 2021Lire la suite >

-

- Embauche sans période d'essai: quels sont les avantages et les inconvénients?Embauche sans période d'essai: quels sont les avantages et... La période d'essai permet au salarié comme au recruteur de faire un test. Ils voient ainsi si le...13 décembre 2021Lire la suite >

-

- Contrôler un salarié via la géolocalisation, est-ce légal?Contrôler un salarié via la géolocalisation, est-ce légal? Les logiciels de géolocalisation peuvent être installés notamment dans les véhicules de société....21 décembre 2021Lire la suite >

-

- La retraite, où en sommes nous ? (2/2)La retraite, où en sommes nous ? (2/2) Suite de la partie 1. Plusieurs éléments sont de même nature aussi il faudra vous référez à cette...25 janvier 2022Lire la suite >

-

- La réforme des retraites 2022La réforme des retraites 2022 RETRAITE. Suspendue en raison de la crise sanitaire du coronavirus, la réforme des retraites...08 février 2022Lire la suite >

-

- Télétravail: comment lutter contre l'isolement?Télétravail: comment lutter contre l'isolement? CONSEILS - Le télétravail peut avoir des conséquences néfastes sur le bien-être des salariés. Il...17 février 2022Lire la suite >

-

- Congé paternité: comment ça fonctionne?Congé paternité: comment ça fonctionne? PRATIQUE- Depuis le 1er juillet 2021, les pères ont droit à un congé de 28 jours à l'arrivée d'un...03 mars 2022Lire la suite >

-

- Reconversion : quand les cadres se tournent vers un métier manuelReconversion : quand les cadres se tournent vers un métier... L’artisanat est en manque de main-d’oeuvre. Une aubaine pour tous ceux qui veulent assouvir leur...17 mars 2022Lire la suite >

-

- Décote applicable sur le montant de votre retraite complémentaire.Décote applicable sur le montant de votre retraite... Peut-on échapper au malus de 10% sur la retraite complémentaire AGIRC-ARRCO ? Quels sont les...31 mars 2022Lire la suite >

-

- Entre l'autonomie des salariés et le contrôle de l'employeur : le délicat équilibre des forfait-joursEntre l'autonomie des salariés et le contrôle de l'employeur... Le grand mérite du régime des forfait-jours, issu des lois Aubry, a été de concilier la croyance,...12 avril 2022Lire la suite >

-

- Solde de tout compte : définition, contenu et valeur juridiqueSolde de tout compte : définition, contenu et valeur... Qu'est-ce que le solde de tout compte, que doit-il contenir, quand et par qui est-il remis ?...14 avril 2022Lire la suite >

-

- La pension de réversionLa pension de réversion Cet article peut vous intéresser: si vous vivez en couple sans être marié si vous avez divorcé si au...19 avril 2022Lire la suite >

-

- Les Français restent inquiets pour le financement de leur retraiteLes Français restent inquiets pour le financement de leur... Le baromètre annuel du Cercle des épargnants montre que les Français sont inquiets pour l'avenir du...26 avril 2022Lire la suite >

5 Commentaires

Alors, faisons un peu de mathématiques.

Un trimestre manquant «coûte» 1,25% (jusqu'à la fin de la vie). Donc, un an manquant «coûte» 5%. Donc, si on travaille un an de plus seulement pour ça, il faut VINGT ANS pour «l'amortir». 62+20=82, sauf erreur.

Donc, si vous êtes fatigué, n'hésitez pas, faites leur «cadeau» de ces 1,25% par trimestre !

Vous devez être connecté pour laisser un commentaire. Connectez-vous.